ISO 20022 внедряется как новый стандарт обмена сообщениями для инфраструктур платежных рынков во всем мире: от различных платежных систем, специализирующихся на транзакциях как на крупные суммы (HVP), так и на незначительные суммы (LVP), до рынков ценных бумаг и валютных рынков (форекс). Кроме этого, ISO 20022 недавно стал глобальным стандартом для международных платежей, осуществляемых в любую страну мира, что поспособствовало не только повышению интероперабельности между внутренними и международными платежами, но и помогло унифицировать предоставление данной услуги клиентам.

В спецификации, разработанной Рабочей группой по международным платежам и отчетности Плюс (CBPR+), изложено руководство по применению стандарта ISO 20022 для трансграничных платежей и кассовой отчетности в сети SWIFT, в котором предусмотрено внесение дополнительной информации о сторонах транзакции (плательщике и получателе) в финансовые сообщения для повышения эффективности борьбы с отмыванием денег и проверки участников платежей по санкционным спискам. Получая на обработку расширенные данные, финансовые учреждения могут повысить качество обслуживания и усовершенствовать свои возможности для дальнейшего расширения спектра предлагаемых услуг.

С использованием стандарта ISO 20022 финансовые учреждения получают множество преимуществ, однако сам переход с текущих устаревших стандартов MT на новые стандарты MX – это крайне сложный процесс, сопряженный с необходимостью выполнить целый ряд требований, в частности:

- Реализовать новый формат сообщений, услуги и рабочий процесс согласно CBPR+;

- Расширить сбор информации о платежах и денежных переводах в соответствии с положениями о финансовых сообщениях в руководстве CBPR+;

- Гармонизировать процесс перехода на стандарт ISO 20022 путем согласования циклов выпуска продуктов с обновлениями руководства как для новых систем, так и для систем, переведенных на ISO 20022;

- Параллельно поддерживать устаревший стандарт MT;

- В течение трех лет (2022–2025) поддерживать параллельное использование стандартов МТ и МХ, с определенными ограничениями;

- Проанализировать и оценить необходимые изменения в системах, в которых таковые требуются для соблюдения требований CBPR+.

Трехлетний переходный период допускает параллельное использование международных стандартов MX и MT, но по его завершению SWIFT прекратит использование формата MT для международных платежей.

В течение этого периода финансовые учреждения должны поэтапно привести свои системы в соответствие с требованиями CBPR+, внедрить как стандарты, так и связанные с ними рабочие процессы, а также решить вопрос отправки финансовых сообщений с учетом статуса перехода на новый стандарт на стороне получателя.

Итак, как же финансовым учреждениям реализовать новые требования и максимально гладко перейти на стандарт ISO 20022?

Для перевода своих платежных систем на новый стандарт финансовым учреждениям необходимо оценить необходимый объем работ и составить дорожную карту, чтобы в соответствии с ними выбрать один или несколько подходов к реализации такого проекта, представленных ниже:

-

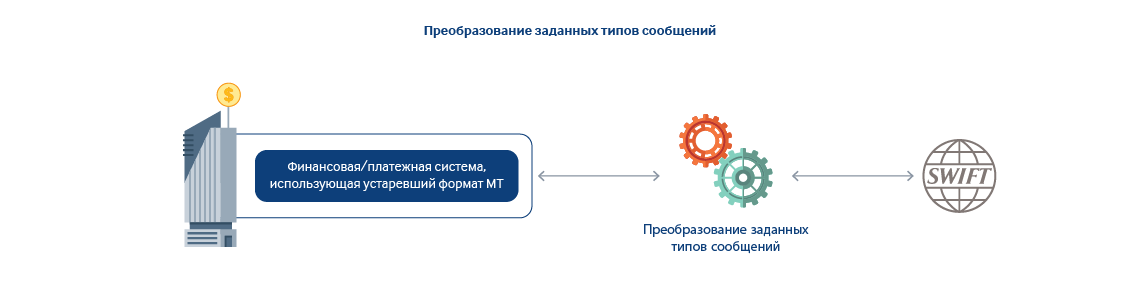

Преобразование заданных типов сообщений. Этот подход предполагает преобразование входящих MX-сообщений в эквивалентные устаревшие форматы MT и исходящих MT-сообщений в эквивалентные форматы MX; при этом сохраняется поддержка формирования требуемых отчетов и направления сообщений, подтверждающих проведение операций.

Преимущества: Изменения в существующей платежной системе будут минимальными, если таковые вообще потребуются. Данный этап считается промежуточным на пути к созданию нативной поддержки ISO 20022.

Недостатки: Не несет в себе усовершенствования используемой в настоящее время системы за счет внедрения новых функциональных возможностей ISO 20022, поскольку подстраивается под возможности унаследованной системы.

-

Нативная реализация. Этот подход позволяет воспользоваться всеми преимуществами перехода на стандарт ISO 20022.

Преимущества: Реализация дополнительных и расширенных услуг для рынка и клиентов.

Недостатки: Необходимы значительные инвестиции, процесс может быть достаточно продолжительным и потребовать значительных усилий для реализации изменений в устаревших/трудноизменяемых системах.

-

Гибридный подход. Данный подход предусматривает более плавное, пошаговое внедрение рекомендаций CBPR+: финансовое учреждение может начать с преобразования формата части указанных в CBPR+ типов сообщений с помощью специального преобразователя и одновременно с этим вводить нативную реализацию CBPR+/ISO 20022 для всех остальных типов сообщений, а в дальнейшем – поочередно переносить обработку сообщений из преобразователя в нативную реализацию. Соответствующее решение принимается финансовым учреждением на основе результатов оценки своих систем и согласно обозначенным в дорожной карте приоритетам.

Преимущества: Быстрое внедрение требований CBPR+ и гибкая организация перехода на нативную реализацию CBPR+, при этом без спешки и жестких сроков. Данный подход не требует полной миграции систем и наилучшим образом подходит тем финансовым учреждениям, которые предпочитают переходить на требования CBPR+ постепенно, начиная с параллельного использования старых и новых стандартов.

Недостатки: Поддержка и сопровождение двух параллельных процессов обработки сообщений в промышленной среде, а именно через преобразователь заданных типов сообщений и в нативной реализации, может оказаться сложной задачей для системных администраторов и операторов.

-

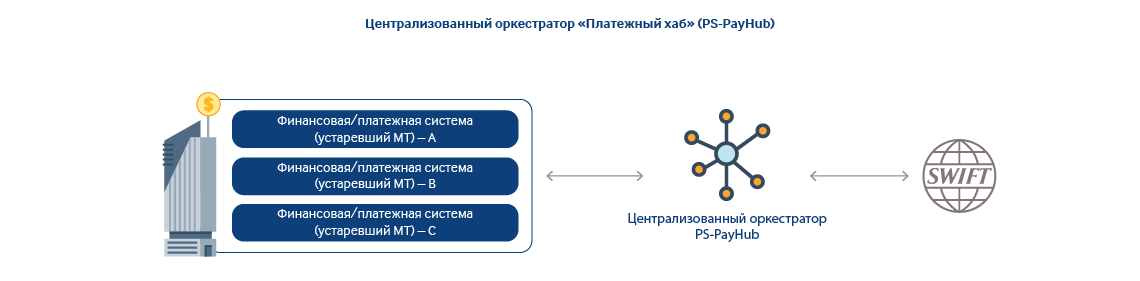

Централизованный оркестратор «Платежный хаб» служит посредником между серверными системами финансового учреждения и сетью SWIFT и позволяет применять любой из вышеупомянутых подходов, обеспечивая реализацию новых дополнительных функциональных возможностей.

Преимущества: Финансовое учреждение выходит на уровень передовых практик платежного ландшафта и может эффективно реализовать требования руководства CBPR +, в полном объеме и с обновлениями. Кроме того, этот подход делает возможным использование различных видов платежных каналов и услуг, таких как Visa Direct, Ripple и Mastercard Send, не затрагивая другие системы.

Недостатки: Этот подход рекомендуется в том случае, когда изменения касаются нескольких финансовых систем учреждения или в случае наличия системы, изменение которой сопряжено с большими сложностями. Стоимость такого решения обычно выше, чем стоимость других вариантов, и этот фактор следует учитывать при анализе соотношения стоимость/значимость на этапе оценки каждой системы.

-

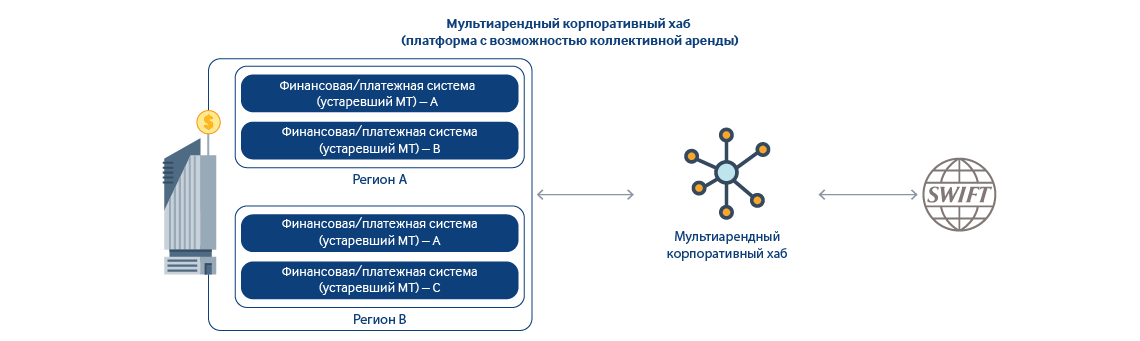

Мультиарендный корпоративный хаб (платформа с возможностью коллективной аренды). Это решение выполняет роль центральной платформы для финансового учреждения, его дочерних компаний, филиалов и офисов, расположенных в разных регионах, при этом функционирует с соблюдением правил и нормативных положений, регулирующих инфраструктуры местных рынков.

Помимо этого, данный подход позволяет центробанку и/или централизованной службе организовать обслуживание и управление несколькими финансовыми учреждениями посредством единой платформы, где финансовые учреждения могут подписаться на обслуживание и индивидуально настроить свою интеграцию.

Преимущества: В дополнение к преимуществам, обеспечиваемым централизованным платежным хабом, мультиарендный корпоративный хаб позволяет распределять системные затраты между всеми участниками и предоставляет центральному органу расширенный функционал для осуществления мониторинга / формирования отчетности. Также этот подход ускоряет внедрение новых способов платежей и обновлений.

Недостатки: Высокая стоимость и значительные операционные трудозатраты со стороны центрального поставщика услуг.

Вместе с вышеупомянутыми подходами к переходу на стандарт ISO 20022, платежные системы также должны выбрать одну или несколько стратегий развертывания, чтобы удовлетворить каждый индивидуальный запрос и требование. В частности могут рассматриваться такие стратегии реализации:

- Многоэтапная реализация: Возможность одновременного развертывания набора выбранных функций и сообщений – эта стратегия эффективна для крупных систем, поддерживающих обработку многих типов платежных сообщений.

- Одноэтапная реализация (реализация типа «Большой взрыв»): Эта стратегия подходит для систем, которые уже поддерживают сообщения в формате ISO 20022 и/или для которых переход на CBPR+ не требует больших усилий. Этот вариант наиболее эффективен при применении подходов с преобразованием заданных типов сообщений или использованием централизованного платежного хаба. Однако в этом случае крайне важно провести полную оценку систем и определить риск-аппетит учреждения.

- «Канареечный релиз»: Эта стратегия предполагает тестирование изменений на небольшом количестве пользователей/трафика перед полномасштабным развертыванием для всех пользователей и во всей инфраструктуре, что позволяет снизить риск от нововведений, связанных с реализацией требований CBPR+.

- Согласованная реализация: При выборе этой стратегии циклы выпуска системы CBPR+ и реализация дорожной карты должны быть согласованы с новыми версиями и обновлениями рекомендаций CBPR+.

«Платежный хаб» от ProgressSoft (PS-PayHub):

«Платежный хаб», разработанный корпорацией ProgressSoft, – это полноценная высокотехнологичная модульная платформа, предназначенная для обработки всех типов платежей и выполняющая функции единого оркестратора, управляющего транзакциями. В этом решении предусмотрен режим коллективной аренды (multi-tenancy) через централизованную корпоративную платформу, обеспечивающую обработку всех видов платежей, осуществляемых банками в разных странах и регионах, а также всех платежных операций с филиалами и банками-корреспондентами. Благодаря своей архитектуре, состоящей из подключаемых модулей, платформа Ps-PayHub, позволяет финансовому учреждению реализовать любые подход к переходу на новый стандарт и стратегию развертывания из представленных в этом блоге.

Высокотехнологичная платформа – это готовое решение, соответствующее требованиям Рабочей группы по международным платежам и отчетности Плюс (CBPR+), которое позволяет финансовым учреждениям осуществить переход на стандарт ISO 20022 с минимальными изменениями в своих серверных системах либо вообще без изменений.