Прямой разговор: Цифровой банкинг – это обязательное или желательное решение?

17 октября 2021 г.

Кэрол Элиас

Первые формы цифрового банкинга появились еще в 1960-х годах – тогда таковым считалось простое использование банкоматов и карт. Теперь перенесемся в 2020-е и увидим, что доступ в Интернет уже есть на постоянной основе, значительно улучшена широкополосная связь, смартфоны получили широкое распространение, а онлайн-банкинг становится новой нормой, поскольку клиенты хотят получать все типы финансовых и нефинансовых услуг в цифровом формате дистанционно и быстро.

Но что представляет из себя цифровой банкинг сегодня? Превратился ли он в обязательное решение или остается лишь желательным? У нас состоялся прямой разговор на эту тему с Кэрол Элиас, директором по развитию бизнеса корпорации ProgressSoft. И вот какой у нас получился разговор.

В: Что такое цифровой банкинг сегодня?

Кэрол: Говоря простым языком, это автоматизация традиционных банковских услуг, благодаря которой розничные и корпоративные клиенты получили возможность пользоваться банковскими продуктами и услугами через онлайн-каналы (сеть Интернет и мобильные сети).

В: Что представляет собой переход к цифровому банкингу на сегодняшний день?

Кэрол: Переход к цифровому банкингу носит глобальный характер, банки реализуют масштабные инициативы по переносу взаимодействия с клиентами из физического мира в цифровой. Для этого они используют различные пути, в частности преобразуют свои услуги в цифровой формат, изменяют часы работы отделений, предоставляют цифровые способы оплаты.

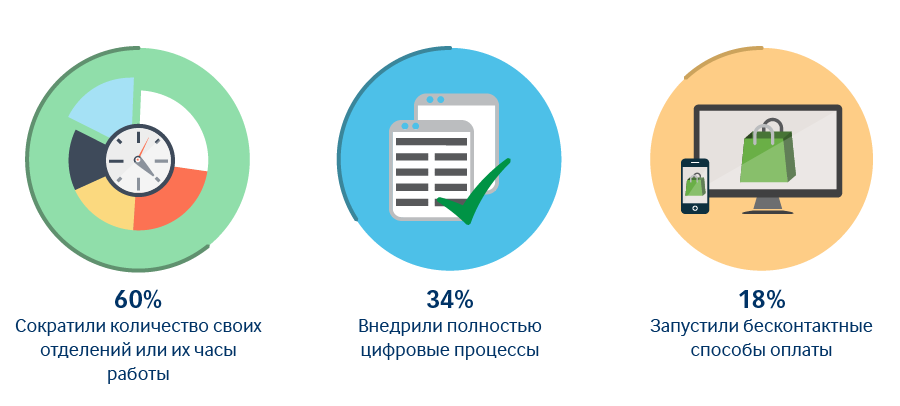

Если посмотреть на то, что изменилось в традиционных банках за последний год, мы увидим следующее: 60% банков сократили количество своих отделений или их часы работы, 34% внедрили полностью цифровые процессы и 18% запустили бесконтактные способы оплаты.

Заглядывая в будущее, мы понимаем, что трансформация цифрового банкинга является ведущей целью из числа трех основных приоритетов для банков в 2022 году.

Таким образом, мы можем с полной уверенностью сделать вывод о том, что переход к цифровому банкингу сегодня не только идет стремительными темпами, но и ориентирован на клиентов в гораздо большей степени, чем когда-либо ранее.

В: В чем причина такого быстрого перехода к цифровым технологиям и что подталкивает банки к такому шагу?

Кэрол: Переход к цифровому банкингу неизбежен, так как обусловлен изменившимися требованиями рынка и ожиданиями клиентов. Более того, я бы сказала, что банки, помимо стремления сохранить конкурентные преимущества и долю рынка, также хотят воспользоваться и новыми преимуществами, которые дает цифровой банкинг:

- Расширение географии деятельности: с экономической точки зрения цифровой банкинг считается наиболее выгодной возможностью расширения географии деятельности банка – вы можете увеличить охват аудитории банковскими услугами без необходимости открывать новые отделения.

- Новые потоки доходов: платформы цифрового банкинга помогают банкам создавать новые потоки доходов, делая возможным использование данных клиентов для выстраивания содержательного взаимодействия с клиентами и разработки новых услуг.

- Безбумажные транзакции: одним из самых больших недостатков традиционного банковского обслуживания было чрезмерное количество бумажных документов, использование которых становится необязательным с развитием цифрового банкинга.

- Снижение расходов: устранение необходимости обрабатывать бумажные документы и вручную выполнять целый ряд других процессов, тратя на это время банковских служащих, приводит к значительному сокращению расходов банков.

- Удобство: предоставление клиентам исключительно удобного опыта является приоритетом для банков, а цифровой банкинг является тем решением, которое обеспечивает клиентам возможность пользоваться всеми видами банковских услуг удаленно и в режиме 24х7.

Также важно отметить, что в финансовом секторе резко возросла конкуренция, что заставляет банки ускорить темпы перехода на цифровые технологии.

В: Почему в финансовом секторе резко возросла конкуренция?

Кэрол: За последние пару десятилетий банки привыкли конкурировать только между собой. Несомненно, это жесткая конкуренция, но она проходила в одних и тех же рамках: размер комиссий и платы за услуги, время вывода продуктов и услуг на рынок и т. д.

Однако сейчас конкуренция значительно усиливается, поскольку на рынке появляются новые виды финансовых учреждений, в частности необанки, челленджер-банки, финтех-компании и цифровые банки. Теперь банки вынуждены конкурировать не только с другими банками, так как конкурентная среда значительно расширилась, и им необходимо действовать быстро, чтобы не потерять долю рынка.

В: Означает ли, что банки, просто оказывающие онлайн-услуги, успешно предоставляют услуги цифрового банкинга?

Кэрол: К сожалению, нет. Для того чтобы ваш банк считался поставщиком цифрового банкинга, он должен предлагать:

- Полный спектр всех услуг: вам необходимо реализовать полный спектр услуг, включая все процессы от регистрации новых розничных и корпоративных клиентов до удаленного предоставления всех ваших услуг фронт-офиса, как финансовых, так и нефинансовых, в удаленном режиме.

- Доступность услуг 24x7: доступность услуг 24 часа в сутки 7 дней в неделю. Клиенты не должны быть ограничены часами работы банка, они должны иметь возможность получать услуги в любое время.

- Услуги вне рамок традиционного банковского обслуживания: для того чтобы соответствовать новому цифровому стилю жизни, вам необходимо внедрять новые услуги, такие как геоконтекстная реклама, геймификация, управление личными финансами, а также прогнозный анализ на основе поведения клиентов.

- Унифицированные пути клиента: правильная платформа цифрового банкинга должна обеспечивать клиентам единообразный клиентский опыт во всех каналах обслуживания, независимо от того, какой из них клиент использует в разных случаях. Это означает, что вы должны постоянно держать клиента в центре вашего внимания, предоставляя ему персонализированные сообщения и единый источник для оперативного доступа к информации.

- Интуитивно понятный пользовательский опыт (UX): цель UX – создать цифровой финансовый сервис, соответствующий потребностям пользователей, который предлагает простые и удобные в использовании возможности банковского обслуживания.

- Привлекательный пользовательский интерфейс (UI): инновационный и привлекательный дизайн пользовательского интерфейса в цифровых продуктах действительно необходимое, но недостаточное условие. Пользовательский интерфейс должен быть ориентирован на пользователя. Это значит, что его разработка должна осуществляться с пониманием того, чего клиент хочет как пользователь и чего он ожидает от вашего продукта.

- Эффективные сервисы: время имеет большое значение, ведь чем меньше времени или действий требуется пользователю для выполнения какой-либо операции, тем лучше. Соответственно, вам необходимо сократить количество действий пользователя, в этом случае «меньше значит больше». Разрабатывайте максимально понятные решения, требующие минимум действий от пользователя.

Все дело в создании правильного цифрового опыта. Если клиентам будет сложно получить тот результат, которого они ожидают от предоставляемых вами услуг, то они могут просто полностью отказаться от них и обратиться к другому поставщику этих услуг.

В: Что Вы можете посоветовать банкам, планирующим переход на цифровые банковские услуги?

Кэрол: Я бы посоветовала банкам действовать быстро и начать прямо сейчас! Поговорите со своими клиентами, исследуйте их финансовое поведение и соберите все возможные отзывы, чтобы найти слабые места.

Как показывает развитие ситуации в современном банкинге, несколько лет успешной работы могут еще ничего не значить. Для того чтобы оставаться на лидирующих позициях, вы должны действовать быстро. Цифровой банкинг больше не является лишь желательным решением, а стал обязательным.

- цифровой трансформации

- Банки

- Взаимодействие с пользователем

- Финтех

- Корпоративный банкинг

- Онлайн банкинг

- Розничный банкинг